光通信测试龙头冲刺科创板:联讯仪器的技术护城河深度解析

2019年,第一次接触光通信测试设备时,我注意到这个细分领域几乎被国外巨头垄断。当时国产替代的口号刚刚兴起,但真正具备竞争力的企业寥寥无几。六年后的今天,当我梳理科创板新股档案时,联讯仪器的招股书让我眼前一亮——这家企业不仅打破了外资垄断,更是在光电子器件测试设备市场做到了中国第一。

从市场跟随者到行业定义者的蜕变

根据Frost&Sullivan的权威数据,2024年联讯仪器在中国光通信测试仪器市场的份额已攀升至第三位,而在光电子器件测试设备这一细分赛道,它已经占据着头把交椅的位置。这不是偶然的技术运气,而是多年深耕的必然结果。联讯仪器的核心竞争力在于其覆盖光通信全产业链核心测试环节的能力,这种垂直整合能力在业内极为稀缺。

从客户名单来看,联讯仪器的产品已进入中际旭创、新易盛、光迅科技等国内主流光模块厂商的供应链,同时打入了Lumentum、Broadcom等国际知名企业的采购体系。这种国内外通吃的客户结构,证明了其技术实力已获得全行业认可。

财务数据揭示的成长加速度

审视联讯仪器的财务表现,2023年至2025年的营收曲线堪称陡峭:2.76亿元、7.89亿元、11.94亿元,年复合增长率超过100%。净利润从2023年的亏损0.55亿元,迅速翻身至2024年的盈利1.40亿元,再到2025年的1.74亿元,盈利能力的爆发式增长印证了规模效应的到来。

更值得关注的是公司对2026年一季度的业绩预测:营收同比增长98.90%至113.82%,净利润同比增长122.47%至163.86%。如果这一预测兑现,意味着联讯仪器正处于新一轮高速增长周期的起点。

新股申购的核心关注点

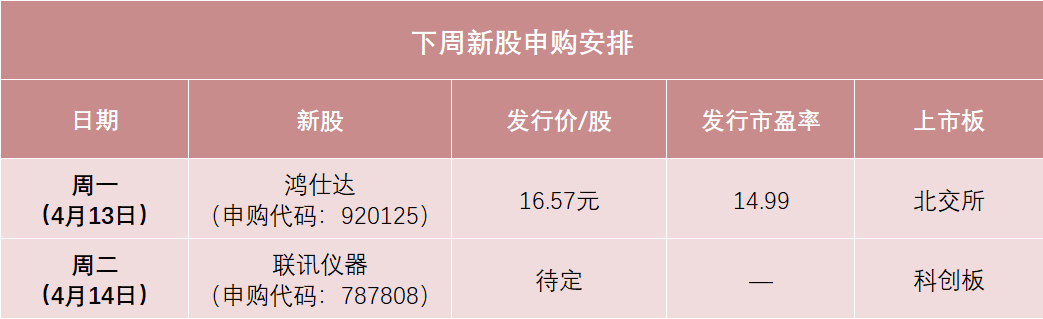

本次联讯仪器公开发行股票数量为2566.67万股,网上发行申购上限为6000股,顶格申购需配沪市市值6万元。对于看好光通信测试赛道的投资者而言,这是一只具备稀缺性的一级市场标的。在AI算力需求爆发的背景下,光通信基础设施的扩容将持续拉动测试设备需求,联讯仪器的上市恰逢其时。

风险因素同样需要关注。高端测试仪器涉及精密制造工艺,产能扩张的节奏、客户集中度、以及国际贸易环境的变化,都可能对后续业绩产生影响。建议投资者在参与申购前,仔细研读公司招股说明书中的风险揭示章节。

投资价值评估框架

判断一只新股的投资价值,需要建立多维度的评估框架。对于联讯仪器而言,技术护城河的深度、市场份额的增长趋势、下游需求的景气度、财务数据的质量都是核心考察维度。从目前披露的信息来看,这家企业具备成为长期牛股的潜质,但短期股价走势仍受市场情绪和资金面影响。建议投资者根据自身风险偏好,合理配置仓位。